Teilen

Vorheriger Artikel

← Das Bundesreisekostengesetz (BRKG) erklärt

Nächster Artikel

Internationale Rechnung erstellen →

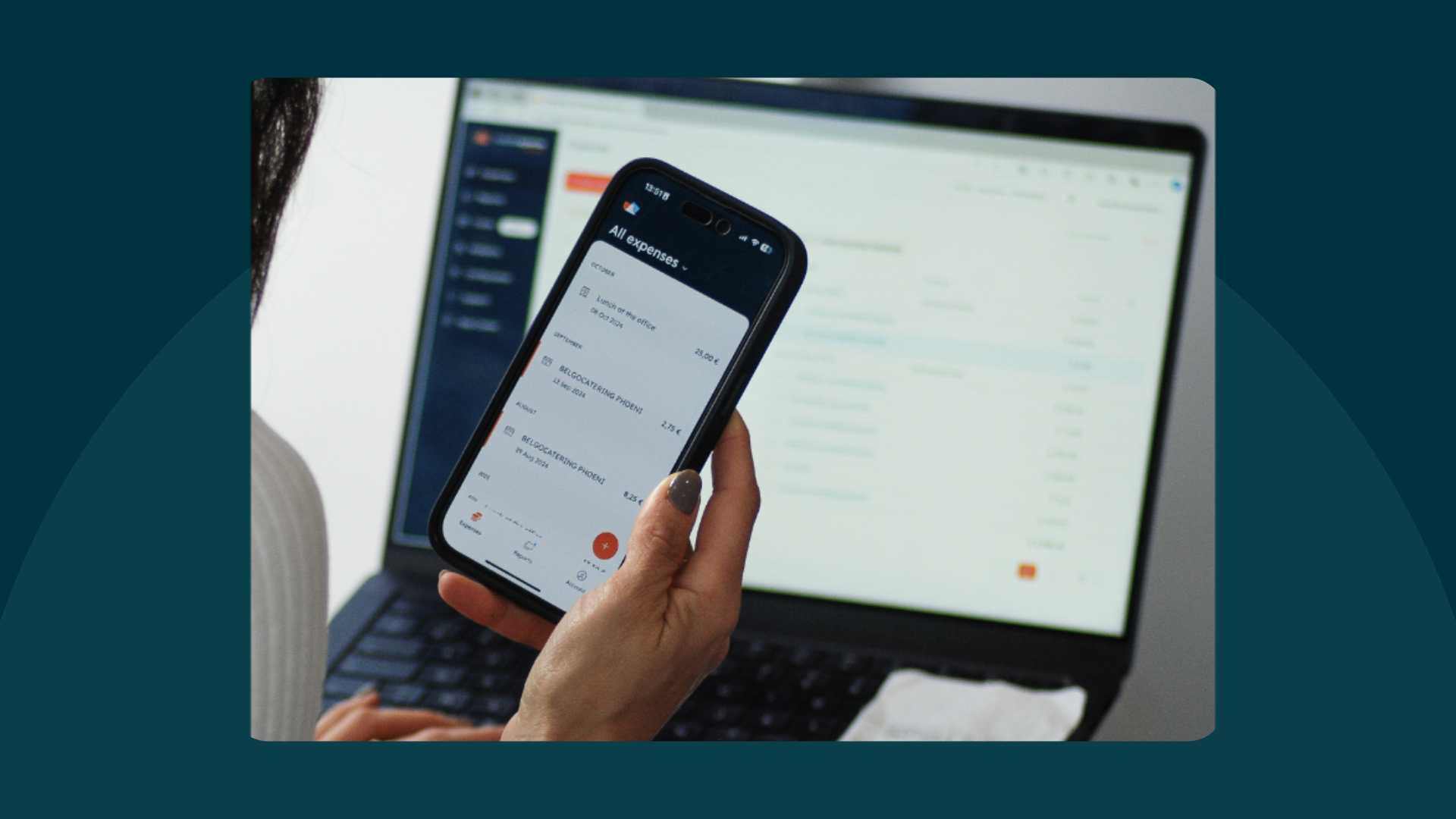

Die beste Ausgabenmanagement-Software für Deutschland: GoBD-konform & automatisiert

Die beste Ausgabenmanagement-Software für Deutschland: GoBD-konform & automatisiert

Dezember 11 2025

14 min read

Ausgabenmanagement-Trends für 2026: Automatisierung und KI

/Listing%20Images/Internationale%20Rechnung%20erstellen%20listing.png)

Ausgabenmanagement-Trends für 2026: Automatisierung und KI

Dezember 5 2025

9 min read

Europäische Compliance: Kilometerpauschalen, Mehrwertsteuer & digitale Prozesse

/Listing%20Images/Updated%20VAT%2c%20Mileage%20and%20Allowance%20Rates%20for%202024%20%E2%80%93%201.png)

Europäische Compliance: Kilometerpauschalen, Mehrwertsteuer & digitale Prozesse

Dezember 3 2025

3 min read

Digitale Ausgabenmanagement-Software: Welche Lösung passt zu Ihnen?

/Listing%20Images/Best%20practices%20for%20implementing%20an%20expense%20management%20system_Listing%20Image.png)

Digitale Ausgabenmanagement-Software: Welche Lösung passt zu Ihnen?

November 11 2025

10 min read