Geschäftsreisen gehören in vielen Unternehmen zum Alltag – vom eintägigen Kundentermin bis zur mehrtägigen Konferenz im Ausland. Doch sobald Mitarbeitende beruflich unterwegs sind, gelten besondere steuerliche Regeln für die Reisekostenabrechnung.

Welche Verpflegungspauschale gilt 2026? Wie hoch ist die Kilometerpauschale? Welche Auslandspauschalen müssen berücksichtigt werden? Und wie lassen sich Reisekosten korrekt und GoBD-konform abrechnen?

- Verpflegungspauschale ab 8 Stunden Abwesenheit: 14 €

- Verpflegungspauschale bei 24 Stunden Abwesenheit: 28 €

- Übernachtungspauschale: 20 €/Nacht (Inland)

- Kilometerpauschale: 0,30 €/km (PKW)

- Kürzungen bei gestellten Mahlzeiten müssen berücksichtigt werden

- Auslandspauschalen wurden für 2026 teilweise angepasst

- Mobilexpense automatisiert Verpflegungspauschalen, Belegerfassung und GoBD-konforme Prozesse

In diesem Artikel erfahren Sie, welche Reisekostenpauschalen 2026 gelten, welche Sonderregelungen Unternehmen beachten müssen und wie sich die Reisekostenabrechnung mit einer modernen Ausgabenmanagement-Software effizienter gestalten können.

Warum die 8-Stunden-Regel so wichtig ist

Die 8-Stunden-Regel ist eine der wichtigsten Grundlagen bei der Reisekostenabrechnung. Sie entscheidet darüber, ob Mitarbeitende Anspruch auf eine Verpflegungspauschale beziehungsweise einen Verpflegungsmehraufwand haben.

Der Gesetzgeber geht davon aus, dass während einer beruflich veranlassten Auswärtstätigkeit zusätzliche Kosten für Mahlzeiten und Verpflegung entstehen. Um diese Mehrkosten auszugleichen, können Unternehmen oder Mitarbeitende die gesetzlich festgelegten Verpflegungspauschalen geltend machen.

Allerdings gilt nicht jede berufliche Fahrt automatisch als Dienstreise. Steuerlich liegt eine Auswärtstätigkeit nur dann vor, wenn Mitarbeitende außerhalb ihrer ersten Tätigkeitsstätte tätig sind. Dazu zählen beispielsweise Kundentermine, Messebesuche, Schulungen oder Geschäftsreisen im In- und Ausland.

Für die korrekte Reisekostenabrechnung müssen zudem weitere Regelungen berücksichtigt werden. Dazu gehören die Dauer der Abwesenheit, An- und Abreisetage bei mehrtägigen Reisen, Kürzungen bei gestellten Mahlzeiten sowie die unterschiedlichen Verpflegungspauschalen für Auslandsreisen. Werden diese Vorgaben nicht korrekt angewendet, kann dies zu Fehlern bei der Abrechnung und unnötigem Mehraufwand für Finanzteams führen.

%20DE.png?width=603&height=477&name=Per%20diems%20(No%20background)%20DE.png)

Verpflegungspauschale: Kleine Pauschale vs. Große Pauschale

Wer beruflich unterwegs ist und außerhalb seiner ersten Tätigkeitsstätte arbeitet, kann einen Verpflegungsmehraufwand geltend machen. Die Höhe der Verpflegungspauschale richtet sich nach der Dauer der Abwesenheit.

- Kleine Verpflegungspauschale: Bei einer Abwesenheit von mehr als 8 Stunden bis zu 24 Stunden stehen Ihnen 14 € zu.

- Große Verpflegungspauschale: Bei einer Abwesenheit von 24 Stunden erhalten Sie 28 €.

- Mehrtägige Geschäftsreisen: Für An- und Abreisetage gilt unabhängig von der tatsächlichen Abwesenheitsdauer die kleine Verpflegungspauschale von 14 €.

Welche Verpflegungspauschalen gelten 2026?

Auch 2026 bleiben die Verpflegungspauschalen für Dienstreisen innerhalb Deutschlands unverändert. Mitarbeitende können weiterhin 14 € bei einer Abwesenheit von mehr als acht Stunden und 28 € bei einer ganztägigen Abwesenheit geltend machen.

Anpassungen gibt es vor allem bei den Auslandspauschalen. Diese werden jährlich vom Bundesministerium der Finanzen (BMF) überprüft und für einzelne Länder oder Städte angepasst. Unternehmen sollten daher bei internationalen Geschäftsreisen stets die aktuellen Auslandsreisekostensätze berücksichtigen.

Für Berufskraftfahrer gilt weiterhin der erhöhte Pauschbetrag von 10 € pro Kalendertag, wenn die gesetzlichen Voraussetzungen erfüllt sind.

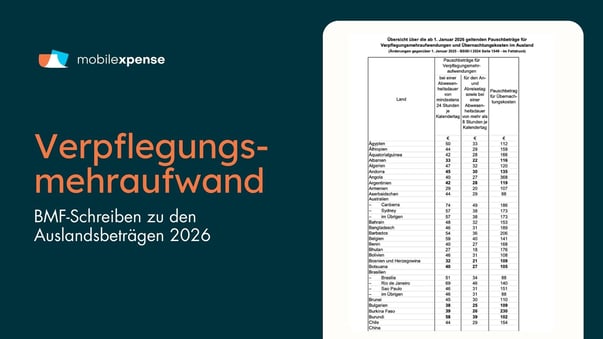

Auslandspauschalen 2026: Was gilt bei Geschäftsreisen ins Ausland?

Für Geschäftsreisen ins Ausland gelten andere Verpflegungspauschalen als innerhalb Deutschlands. Die sogenannten Auslandspauschalen werden jährlich vom Bundesministerium der Finanzen (BMF) veröffentlicht und an die Lebenshaltungskosten im jeweiligen Reiseland angepasst.

Die Höhe der Verpflegungspauschale hängt vom Zielland und in einigen Fällen sogar von der jeweiligen Stadt ab. Dadurch können die Pauschalen innerhalb eines Landes unterschiedlich ausfallen.

Beispielsweise beträgt die Verpflegungspauschale für eine ganztägige Dienstreise in die Niederlande 58 €. Für Polen gelten je nach Zielort unterschiedliche Sätze: In Warschau liegt die Pauschale bei 40 €, in Breslau sowie im übrigen Polen bei 34 €.

Da die Auslandspauschalen regelmäßig aktualisiert werden, sollten Unternehmen bei internationalen Geschäftsreisen stets die aktuellen BMF-Sätze verwenden. Moderne Ausgabenmanagement-Software hilft dabei, die jeweils gültigen Pauschalen automatisch zu berücksichtigen und Fehler bei der Reisekostenabrechnung zu vermeiden.

Die vollständige Übersicht aller Auslandspauschalen 2026 finden Sie in der aktuellen BMF-Tabelle für Auslandsdienstreisen.

Kürzungen bei Mahlzeiten

Erhalten Mitarbeitende während einer Dienstreise ein Frühstück, Mittag- oder Abendessen vom Arbeitgeber, Kunden, Veranstalter oder Hotel, muss die Verpflegungspauschale gekürzt werden. Die gesetzlichen Vorgaben hierzu finden sich in § 9 Abs. 4a Einkommensteuergesetz (EStG).

Wichtig: Die Kürzung erfolgt nicht auf Basis der tatsächlich zustehenden Verpflegungspauschale, sondern immer auf Grundlage der vollen Tagespauschale von 28 €.

Für 2026 gelten daher folgende Kürzungsbeträge:

| Gestellte Mahlzeit | Kürzung |

| Frühstück | 20 % = 5,60 € |

| Mittagessen | 40 % = 11,20 € |

| Abendessen | 40 % = 11,20 € |

Beispiel: Verpflegungspauschale bei gestelltem Mittagessen

Anna nimmt an einem eintägigen Meeting in Berlin teil. Sie ist neun Stunden beruflich unterwegs und hat damit grundsätzlich Anspruch auf die kleine Verpflegungspauschale von 14 €.

Während der Veranstaltung wird ihr jedoch ein Mittagessen zur Verfügung gestellt. Nach den gesetzlichen Vorgaben muss die Verpflegungspauschale deshalb um 11,20 € gekürzt werden. Anna kann somit nur noch 2,80 € als Verpflegungsmehraufwand geltend machen.

Auf den ersten Blick wirkt dieses Ergebnis ungewöhnlich. Viele gehen davon aus, dass die Kürzung 40 % von 14 € beträgt. Das ist jedoch nicht der Fall. Das Einkommensteuergesetz schreibt vor, dass die Kürzung stets anhand der vollen Tagespauschale von 28 € berechnet wird, unabhängig davon, ob Anspruch auf die kleine oder die große Verpflegungspauschale besteht.

Gerade bei mehrtägigen Geschäftsreisen, Hotelaufenthalten oder Konferenzen mit mehreren bereitgestellten Mahlzeiten werden diese Berechnungen schnell komplex. Werden Kürzungen manuell vorgenommen, können Fehler entstehen, die zu einer falschen Reisekostenabrechnung führen.

Mit Mobilexpense werden Mahlzeitenkürzungen automatisch berücksichtigt. Das System berechnet den korrekten Verpflegungsmehraufwand auf Basis der geltenden gesetzlichen Vorgaben und reduziert den manuellen Aufwand für Mitarbeitende und Finanzteams.

Übernachtungspauschale bei mehrtägigen Reisen

Neben Verpflegungskosten entstehen auf längeren Reisen in der Regel auch Übernachtungskosten. Auch hier gibt es feste Pauschalen:

- Deutschland: 20 Euro pro Nacht (Stand 2025)

- Ausland: Abhängig vom Zielland gelten unterschiedliche Pauschalen.

Wenn tatsächliche Hotelkosten höher sind, können diese gegen Vorlage einer Rechnung erstattet werden.

Damit Reisekosten steuerlich anerkannt werden, verlangt das Finanzamt lückenlose Nachweise – etwa Belege, Hotelrechnungen, Tickets oder Quittungen.

Mobilexpense erleichtert diesen Prozess durch eine digitale Belegerfassung: Mitarbeitende fotografieren Belege einfach mit dem Smartphone, und alle Dokumente werden GoBD-konform archiviert. So entfällt das Risiko, Belege zu verlieren oder formale Anforderungen zu übersehen.

Auch Eigenbelege können erfasst werden, etwa wenn ein Originalbeleg verloren gegangen ist. Sie können als interner Nachweis dienen, berechtigen jedoch nicht zum Vorsteuerabzug, da keine ausgewiesene Umsatzsteuer vorliegt.

Kilometerpauschale: Was steht Ihnen zu?

Auch wenn eine Dienstreise kürzer als acht Stunden dauert und kein Anspruch auf eine Verpflegungspauschale besteht, können Fahrtkosten erstattet werden. Hier kommt die sogenannte Kilometerpauschale, häufig auch als Dienstreisepauschale bezeichnet, zum Einsatz.

Wird für berufliche Fahrten ein privates Fahrzeug genutzt, gelten 2026 folgende Pauschalsätze:

- PKW: 0,30 € pro Kilometer

- Motorrad oder Moped: 0,20 € pro Kilometer

Mit der Kilometerpauschale werden die laufenden Kosten für das Fahrzeug pauschal abgegolten. Dazu zählen beispielsweise Kraftstoff, Verschleiß, Wartung und Versicherung.

Die Pauschalsätze gelten sowohl für Dienstreisen innerhalb Deutschlands als auch für Fahrten ins Ausland. Voraussetzung ist, dass die Strecke beruflich veranlasst ist und entsprechend dokumentiert wird.

Eine digitale Kilometererfassung erleichtert die Reisekostenabrechnung erheblich. Die gefahrenen Strecken werden automatisch erfasst und die Dienstreisepauschale beziehungsweise Kilometerpauschale wird direkt korrekt berechnet. Das reduziert den manuellen Aufwand und minimiert Fehler bei der Abrechnung.

.png?width=1200&height=950&name=Co2_Image%201%20(DE).png)

Sonderregelungen im Bundesreisekostengesetz (BRKG)

Im Bundesreisekostengesetz (BRKG) gibt es viele Sonderregelungen und Voraussetzungen. Wichtig zu wissen:

- Kürzungen: Werden Ihnen Mahlzeiten gestellt (z. B. durch den Arbeitgeber oder bei Seminaren), kann die Pauschale gekürzt werden.

- Dreimonatsfrist: Nach drei Monaten am gleichen Einsatzort entfällt die Verpflegungspauschale.

- Kein Anspruch auf Tagegeld: Wenn die Entfernung zwischen der dienstlichen Tätigkeit und Ihrem Wohnort oder Ihrer Dienststelle gering ist, entfällt die Pauschale (gemäß § 6, Absatz 1 BRKG).

Damit Abrechnungen trotz dieser Details korrekt bleiben, ist eine digitale Lösung sinnvoll. Mobilexpense unterstützt Unternehmen mit einer rechtskonformen Spesenabrechnung, die alle Vorgaben automatisch berücksichtigt und GoBD-konform dokumentiert.

Wer bezahlt die Pauschalen?

Grundsätzlich können Mitarbeitende die Kosten für beruflich veranlasste Dienstreisen erstattet bekommen. Die rechtliche Grundlage hierfür findet sich in § 670 des Bürgerlichen Gesetzbuchs (BGB):

In der Praxis erstatten viele Unternehmen Verpflegungspauschalen, Übernachtungskosten und Fahrtkosten direkt über die Reisekostenabrechnung. Eine allgemeine gesetzliche Pflicht zur Auszahlung der steuerlichen Pauschalen besteht jedoch nicht in jedem Fall.

Werden Reisekosten nicht oder nur teilweise vom Arbeitgeber erstattet, können Mitarbeitende die entsprechenden Aufwendungen unter bestimmten Voraussetzungen im Rahmen ihrer Einkommensteuererklärung als Werbungskosten geltend machen.

Dabei ist zu beachten, dass bereits vom Arbeitgeber erstattete Beträge nicht nochmals steuerlich angesetzt werden können.

Arbeitnehmer-Pauschbetrag

Für Einkünfte aus nichtselbstständiger Arbeit gilt ein Arbeitnehmer-Pauschbetrag von 1.230 € pro Jahr. Erst wenn die gesamten Werbungskosten diesen Betrag übersteigen, wirken sich zusätzliche berufliche Aufwendungen, beispielsweise aus Dienstreisen, steuerlich aus.

Reisekostenabrechnung mit Mobilexpense

Die Reisekostenabrechnung ist für viele Unternehmen mit erheblichem Verwaltungsaufwand verbunden. Verpflegungspauschalen müssen korrekt berechnet, Mahlzeitenkürzungen berücksichtigt und Belege vollständig dokumentiert werden. Bei internationalen Geschäftsreisen kommen zusätzlich wechselnde Auslandspauschalen hinzu.

Mit Mobilexpense lassen sich diese Prozesse automatisieren und deutlich vereinfachen:

- Aktuelle Reisekostenpauschalen automatisch hinterlegt: Verpflegungs-, Kilometer- und Auslandspauschalen werden automatisch berücksichtigt.

- Automatische Berechnung von Erstattungen: Das System berechnet Verpflegungsmehraufwand, Dienstreisepauschalen und Mahlzeitenkürzungen gemäß den geltenden Vorgaben.

- Digitale Belegerfassung per App: Mitarbeitende fotografieren Belege direkt nach dem Kauf und laden sie mit wenigen Klicks hoch.

- Weniger manueller Aufwand: Excel-Tabellen, Papierbelege und manuelle Berechnungen werden reduziert.

- GoBD-konforme Dokumentation: Alle Belege und Nachweise werden revisionssicher archiviert und stehen für Prüfungen jederzeit zur Verfügung.

- Mehr Transparenz für Finanzteams: Ausgaben können in Echtzeit nachvollzogen und schneller verarbeitet werden.

Das Ergebnis sind effizientere Prozesse, weniger Fehler bei der Reisekostenabrechnung und eine spürbare Entlastung für Mitarbeitende, Führungskräfte und Finanzteams.

Fazit: Reisekostenabrechnung 2026 effizient und regelkonform umsetzen

Die Reisekostenabrechnung umfasst weit mehr als nur die Erstattung von Fahrt- und Übernachtungskosten. Unternehmen müssen Verpflegungspauschalen, Kilometerpauschalen, Mahlzeitenkürzungen, Auslandspauschalen und zahlreiche steuerliche Vorgaben korrekt berücksichtigen.

Auch 2026 bleiben die wichtigsten Reisekostenpauschalen innerhalb Deutschlands unverändert. Dennoch entstehen in der Praxis häufig Fehler, etwa bei der Berechnung des Verpflegungsmehraufwands, der Anwendung von Auslandspauschalen oder der Dokumentation von Belegen.

Digitale Prozesse helfen dabei, diese Herausforderungen zu bewältigen. Mit einer Ausgabenmanagement-Software wie Mobilexpense lassen sich Reisekosten automatisiert erfassen, Pauschalen korrekt anwenden und Belege GoBD-konform archivieren. Das reduziert den Verwaltungsaufwand, minimiert Fehlerquellen und sorgt für mehr Transparenz im gesamten Reisekostenmanagement.

So wird die Reisekostenabrechnung nicht nur einfacher, sondern auch effizienter und zukunftssicher.

Teilen

Ausgabenmanagement 2026: Unternehmensausgaben effizient verwalten

/Listing%20Images/The%20rise%20of%20AI%20+%20ML_Listing%20Image.png)

Ausgabenanalyse: Definition, Prozess und Vorteile für Unternehmen (2026)

/Listing%20Images/Blog%20Visual_Listing%20Image%20%E2%80%93%204.png)